Jerome Powell, l’inflation et l’emploi…

La crise sanitaire semble toucher à sa fin. Le seuil d’immunité collective est en vue et les pays occidentaux réouvrent leurs économies. Les marchés n’étaient donc pas inquiets en abordant cette saison de publication des résultats où les mauvaises surprises ont été rares. Les marchés ont donc pu facilement préserver leur tendance haussière en avril. Mais en réalité l’attention des investisseurs était tournée vers Jerome Powell, le président de la Federal Reserve américaine. Il tenait à la fin du mois une conférence de presse pour justifier sa politique monétaire et exprimer ses vues sur la situation économique du pays et les perspectives d’inflation.

Serein sur l’inflation

Et la première chose que l’on puisse dire, c’est qu’il est apparu serein et a réussi à expliquer clairement son positionnement aux journalistes. Sur l’inflation, il n’est pas inquiet. Il considère que la hausse des prix actuelle est temporaire et principalement due à la réouverture des économies. Les tensions sur les salaires restent faibles et ne justifient pas un resserrement monétaire. Il prévoit donc de porter son regard au-delà de la poussée inflationniste du premier semestre 2021 et de réévaluer la situation dans quelques mois.

Moins sur l’emploi

En revanche il est apparu nettement plus préoccupé par la destruction de 8,5 millions d’emplois depuis le début de la crise. Les chiffres du mois de mars étaient certes encourageants avec près de 770 000 emplois créés, mais ceux d’avril l’étaient nettement moins (+266 000). Le marché de l’emploi semble être sa priorité et la route sera longue avant un retour à la normale. La trajectoire de politique monétaire semble donc claire pour les investisseurs : pas de hausse des taux à prévoir dans les mois à venir.

À moins que…

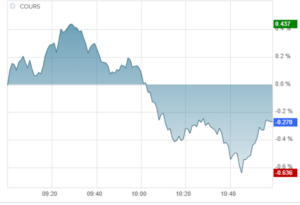

Mais une autre explication fait son chemin et inquiète les marchés en ce début du mois de mai. Le faible chiffre de 266 000 emplois créés en avril ne serait pas le fait d’un manque d’offre d’embauche, mais plutôt celui d’un manque de demande. La population active ne serait pas revenue sur le marché du travail en raison des risques sanitaires et préfère profiter du soutien direct de l’Etat. Le problème est important car ce déséquilibre entre offre et demande pourrait favoriser des tensions sur les salaires et enclencher un scénario inflationniste. Les marchés n’ont guère apprécié cette perspective et se sont retournés à la baisse, abandonnant une bonne partie des gains du mois précédent.

Conclusion

Les marchés abordent donc la période estivale dans une ambiance plus nerveuse. Les chiffres à venir de l’inflation (qu’ils soient temporaires ou non) risquent de provoquer des tensions sur les taux et de peser sur la valorisation des actifs. Mais la tendance de fonds reste très positive pour les économies, et à moins de mauvaises surprises géopolitiques (nous pensons à la situation de Taiwan notamment), il faudra peut-être profiter de ces épisodes de volatilité pour construire des positions de long terme sur les actions.